TQQQ+GLDは全世界株式やS&P500より優れる(モンテカルロシミュレーション)

■私のマクロ経済の見方(先入観)

〇AI革命は止まらない

・NASDAQ100の成長は20~30%でS&Pの10%成長、日本の3%成長にまさる。

〇株式100%より、債券・金を入れたポートフォリオは分散効果によりリスクが低下し、優れる。

・長期金利5%以下では、ゴールドは債券より優れる

■SIM条件

・初期投資10$,毎月1$積立、10年投資

・Oct 2010 - Jun 2021のヒストリカルデータを利用。

■比較ポートフォリオ

・全世界株式

・S&P500

・NASDAQ100

・NASDAQ100の3倍レバレッジ+金

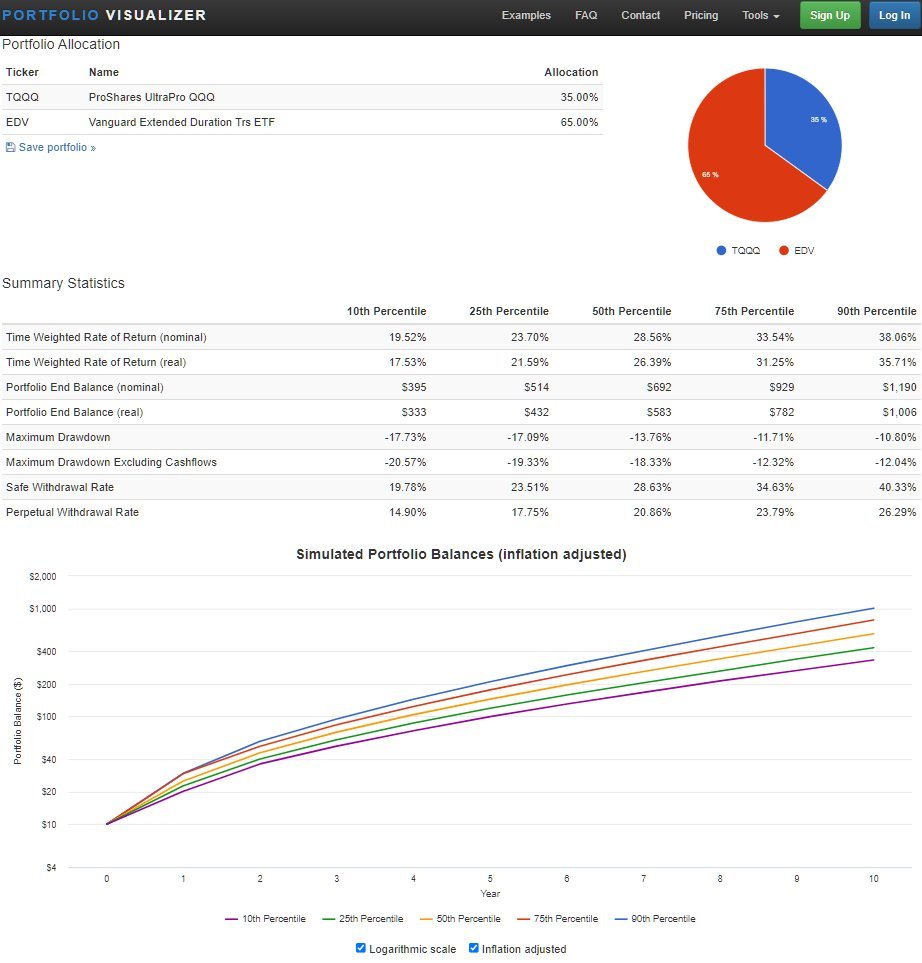

・NASDAQ100の3倍レバレッジ+米国20年債

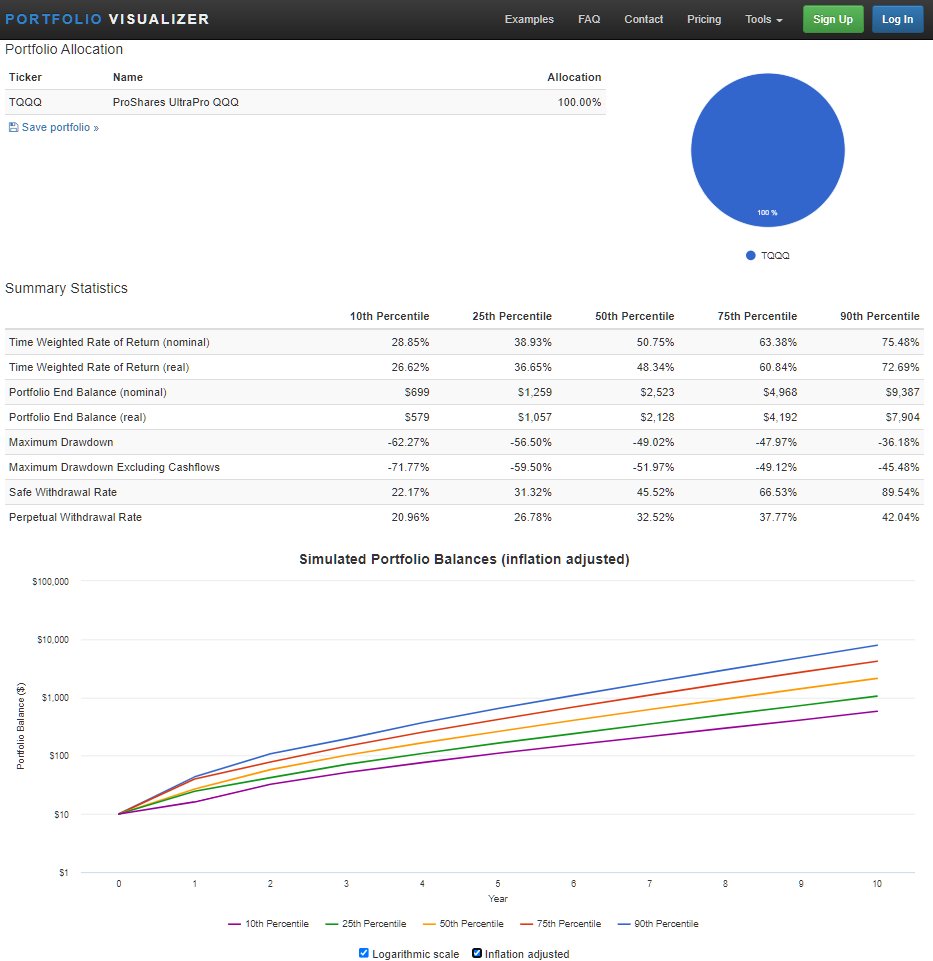

・NASDAQ100の3倍レバレッジ

■結果

全世界株式(VT)のみ

S&P500(VOO)のみ

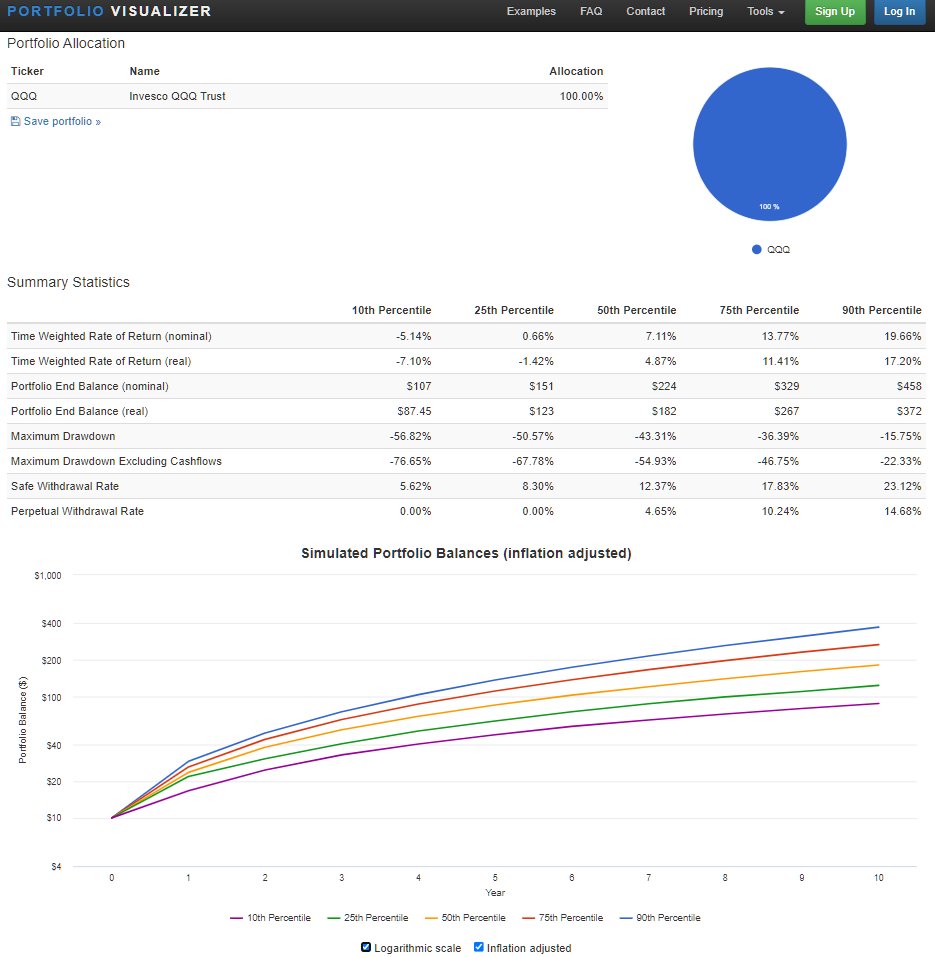

NASDAQ100(QQQ)のみ

レバナスと金

レバナスと金

レバナスと債券(EDV,米国20年超債券)

レバナスのみ

■私のデータの見方

・リスクの尺度:下位10%下落率、資産額がS&P500より良好ならOK

・リターンの尺度:下位10%の資産額、中央値の資産額がS&P500より良好ならOK

・TQQQ+GLDは、S&P500と同程度のリスクで幾何平均リターンは2倍

・TQQQ+EDVは、S&P500と同程度のリスクで幾何平均リターンは3倍

・QQQのみは、下落率大きく、セクター分散不足が顕著なのでありえない。

■私の結論

TQQQ35%+GLD65%は全世界株式やS&P500より優れる。